ملخص الدرس / الثالثة ثانوي/الاقتصاد و المناجمنت/الميكانيزمات الاقتصادية/النقود

المبادلة

تعريف المبادلة : المبادلة هي عملية التنازل عن الشيء مقابل الحصول على شيء آخر يرتبط بين منتج السلعة و مستهلكها .

أو

هي عملية التنازل عن شيئ مقابل الحصول على شيئ أخر ، و هي بمثابة همزة وصل التي تربط بين منتج السلعة و مستهلكها . كما يمكن أن تتم هذه العملية من خلال وسطاء (تجارة الجملة و تجارة التجزئة)

أشكال المبادلة

1- المقايضة :

تعريف المقايضة : المقايضة هي أول شكل من أشكال المبادلة ؛ و هي تعني مبادلة سلعة بسلعة أو خدمة أو سلعة بخدمة و ذلك دون استخدام النقود .

عيوب المقايضة :

- صعوبة إيجاد شخصين يرغب كل منهما في سلعة الآخر .

- صعوبة تجزئة بعض السلع التي لاقبل التجزئة مثل الماشية .

- صعوبة وجود معدل موحد للتبادل بين سلعة و أخرى .

- صعوبة مقايضة الخدمات بالسلع .

- المقايضة لا تسمح بالإدخار و ذلك لأن المخزون السلعي يتطلب تكلفة لتجزئته .

2- المبادلة بواسطة النقود :

- تعريف النقود : يمكن تعريف النقود أنها "النقود هي كل ما تفعله النقود " و هذا يعني أي وسط يمكن أن يصبح نقود بحيث يكوم قادرا على القيام بوظائف النقود .

- خصائص النقود :

للنقود عدة خصائص نذكرها فيمايلي :

* تمتع بالقبول العام من كافة أفراد المجتمع .

* لا تبلى بسهولة أي لا تتلف نتيجة تداولها .

* أن تكون نادرة نسبيا .

* أن تكون وحدتها متماثلة .

* أن تكون سهلة الحمل و الاحتفاظ بها .

* أن تكون قابلة للتجزئة دون الانحفاظ بها .

* أن تتمتع بثبات نسبي في قيمتها .

للنقود وظائف متعددة نوجظها فيما يلي :

- وظائف النقود:

وسيط المبادلة : النقود هي وسيلة مستخدمة للحصول على السلع و الخدملت .

مقياس للقيمة : النقود تستعمل لقياس السلع و الخدمات .

مستودع (مخزن ) للقيم : تتميز النقود المعاصرة بخفة وزنها و سهولة حفظها ؛ كما أنها تجنب حائزها تكاليف التخزين و التلف .

وسيلة للمدفوعات الآجلة : تستخدم النقود كأداة لتسديد كافة الإلتزامات (تدفع جميع المستحقات في المستقبل )

- أشكال النقود :

-النقود المعدنية : النقود المعدنية هي تلك النقود المطبوعة من المعدن كالذهب و الفضة أو البرونز و للنقود المعدنية شكلان هما :

- نقود مدنية كلملة : و فيها تتعادل قيمتها القانةنية مع قيمتها كالمعدن .

نقود معدنية مساعدة : و فيها تتفوق قيمتها القانونية على قيمة المعدن .

- النقود الورقية : هي انقود قانونية (إلزامية ) يصدرها البنك المركزي حيث أن الدولة تلزم الأشخاص دون أن يكون لهم الحق في تحويلها الى ذهب .

- النقود المصرفية : و هي عبارة عن أرصدة نقدية مسبقة الدفع مسجلة على بطاقات إلكترونية تسمح بالتمويل عن بعد بواسطة شبكة الانترنت .

- البطاقة الائتمانية : هذه البطاقة يصدرها البنك التجاري لا يشترط أن يكون لحامل هذه البطاقة رصيد دائن في هذا المصرف .

- إصدار النقود :

* إصدار النقود الورقية و المعدنية يعود للدولة و حدها حق إصدارها .

* اصدار النقود المصرفبة و الالكترونية و بطاقات الائتمان تصدرها البنوك التجارية .

- الكتلة النقدية :

تعريف الكتل النقدية : هي مجموعة من الوحدات النقدية أو الوحدات القائمة بوظائف النقود التي هي في حيازة مختلف الأعوان الاقتصاديين .

مكونات الكتلة النقدية : تتكون الكتلة النقدية من :

* النقود القانونية : تشمل الاوراق النقدية و النقود المعدنية المساعدة .

* النقود الإئتمانية و الالكترونية و بطاقات الإئتمان .

النقود

تعريف النقود: يمكن تعريفها وضيفيا على أنها : النقود هي كل ما تفعله النقود، و هذا يعني أي وسيط يمكن أن يصبح نقودا بحيث يكون قادرا على القيام بوظائف النقود و يحظى بالقبول العام.

خصائص النقود :للنقود عدة خصائص نذكرها فيمايلي:

تتمتع بالقبول العام من كافة أفراد المجتمع .

أن تكون نادرة نسبيا .

أن تتمتع بثبات نسبي في قيمتها .

أن تكو قابلة للتجزئة دون إنخفاض لقيمتها .

أن تكون وحداتها متماثلة .

أن تكون سهلة الحمل و الإحتفاظ بها.

لا تبلى بسهولة أي لا تتلف نتيجة تداولها .

أشكال النقود: للنقود عدة أشكال تتمثل في :

النقود المعدنية: ظهرت النقود المعدنية بعدما عجزت النقود المسكوكة من المعدن كالذهب أو الفضة أو البرونز . و للنقود المعدنية شكلان:

نقود معدنية كاملة و فيها تتعادل قيمتها القانونية مع قيمتها كمعدن .

نقود معدنية مساعدة و فيها تتوفق قيمتها القانونية على قيمة المعدن الذي تحتويه مثل قطع 50دج، 100دج...إلخ.

النقود الورقية :هي نقود قانونية إلزامية يصدرها البنك المركزي، حيث ان الدولة تلزم الأشخاص بقبولها للتداول دون أن يكون لهم الحق في تحويلها إلى ذهب و فضة .

النقود المصريفية (الخطية):هي نقود يصدرها المصرف لبنك التجاري ، و هي عبارة عن أرصدة في حسابات المودعين في المصرف . و يلتزم المصرف بدفع مبلغ معين من النقود للمودع أو لأمره عند الطلب. و ينشأ هذا الإلتزام نتيجة لإيداع مبالغ من النقود القانونية من طرف المودعين، أو نتيجة لقيام المصرف بإقراض أحد عملائه ووضع مبلغ القرض في حساب العميل بامصرف . و تستعمل الصكوك الشيكات ، أو أوامر الدفع الأخرى في تدوال هذا النوع من النقود.و هذه النقود لا تعتبر نقودا إلزامية لأنه يحق لأي شخص أن يمتنع عن قبول هذه الصكوك.

وظائف النقود

وظائف النقود: للنقود وظائف متعددة نوجزها فيمايلي:

وسيط للمبادلة: ليس الهدف من النقود إستهلاكها مباشرة لا تتطلب النقود لذاتها، بل هي الوسيلة المستخدمة للحصول على السلع و الخدماتو الأصول المالية دون اللجوء إلى المقايضة .

مقياس للقيمة :تستخدم النقود كوحدة حساب أو معيار مثله في ذلك مثل المتر و اللتر .فالنقود تستعمل لقياس قيم السلع و الخدمات و نسبة قيمة كل سلعة إلى غيرها من السلع الأخرى .فهي إذن آداة محسابية ، و من أجل ذلك تحدد في كل بلد وحدة معينة للتحاسب كالدينار مثلا .

مستودع (مخزن) للقيم: تتميز النقود المعاصرة بخفة وزنها و سهولة حفظها ، كما أنها تجنب حائزها تكاليف التخزين و التلف. ويحتفظ الأشخاص بالنقود لا لذاتها و إنما بغرض إدخارها من أجل إنفاقها في المستقبل في شراء السلع الإستهلاكية أو الإستثمارية .

وسيلة للمدفوعات الآجلة : تستخدم النقود كآداة لتسديد كافة الإلتزامات سواء كانت نتيجة لإقتراض معين أو ناشئة عن عمليات البيع على الحساب...إلخ.

أشكال النقود

أشكال النقود: للنقود عدة أشكال تتمثل في :

النقود المعدنية: ظهرت النقود المعدنية بعدما عجزت النقود المسكوكة من المعدن كالذهب أو الفضة أو البرونز . و للنقود المعدنية شكلان:

نقود معدنية كاملة و فيها تتعادل قيمتها القانونية مع قيمتها كمعدن .

نقود معدنية مساعدة و فيها تتوفق قيمتها القانونية على قيمة المعدن الذي تحتويه مثل قطع 50دج، 100دج...إلخ.

النقود الورقية :هي نقود قانونية إلزامية يصدرها البنك المركزي، حيث ان الدولة تلزم الأشخاص بقبولها للتداول دون أن يكون لهم الحق في تحويلها إلى ذهب و فضة .

النقود المصريفية (الخطية):هي نقود يصدرها المصرف لبنك التجاري ، و هي عبارة عن أرصدة في حسابات المودعين في المصرف . و يلتزم المصرف بدفع مبلغ معين من النقود للمودع أو لأمره عند الطلب. و ينشأ هذا الإلتزام نتيجة لإيداع مبالغ من النقود القانونية من طرف المودعين، أو نتيجة لقيام المصرف بإقراض أحد عملائه ووضع مبلغ القرض في حساب العميل بامصرف . و تستعمل الصكوك الشيكات ، أو أوامر الدفع الأخرى في تدوال هذا النوع من النقود.و هذه النقود لا تعتبر نقودا إلزامية لأنه يحق لأي شخص أن يمتنع عن قبول هذه الصكوك.

البطاقة الإئتمانية: هذه البطاقة يصدرها المصرف التجاري، و لا يشترط أن تكون لحامل هذه البطاقة رصيد دائن في المصرف ، أي ان الأمر يتعلق بقرض له سقف إئتماني معين ممنوح لحامل البطاقة، و الذي يسسمح له بالسحب نقدا أو لشراء السلع، و على حامل هذه البطاقة دفع فوائد على المبالغ المسحوبة فقط . وعند قيام حامل البطاقة بشراء شيئ ما بواسطة هذه البطاقة يقوم المصرف المصدر للبطاقة بسداد فواتير المشتري ، و يقوم المصرف بعد ذلك بإرسال كشف المشتريات لحامل البطاقة.

النقود الإلكترونية: و يطلق عليها أيضا النقود الرقمية و هي عبارة عن أرصدة نقدية مسبقة الدفع مسجلة على وسائط إلكترونية (البطاقة الممغنطة ، الهواتف المحمولة المبرمجة لهذا النوع من التعامل). و من خصائص النقود الإلكترونية أنها تسمح بالتمويل عن بعد بواسطة شبكة الأنترنت مثلا. و تسمح كذلك بتحويل القيمة من شخص لآخر.و للعمل بهذا النوع من النقود يجب توفر ثلاثة عناصر أو أطراف هي:

الزبون أو العميل .

البائع .

البنك الذي يتعامل إلكترونيا عبر الأنترنت .

و بافضافة إلى ذلك، يجب أن تكون لدى كل طرف من هذه الأطراف نفس برنامج النقود الإلكترونية.

إصدار النقود

إصدار النقود المعدنية و الورقية: يعود للدولة وحدها حق إصدار النقود الورقية و المعدنية عبر التراب الوطني. و يفوض ممارسة هذا الحق لبنك الجزائر (البنك المركزي) دون سواه.

إصدار النقود المصرفية الإلكترونية و بطاقة الإئتمان: تقوم البنوك التجارية بإصدار هذه الأنواع من النقود و ذلك تحت رقابة البنك المركزي التي سنتطرق إليها لاحقا بشئ من التفصيل.

الكتلة النقدية

تعريف الكتلة النقدية: هي مجموعة الوحدات النقدية أو الوحدات القائمة بوظائف النقود التي هي في حيازة مختلف الاعوان الغقتصاديين.

مكونات لكتلة النقدية: تتكون من :

النقود القانونية: و تشمل الاوراق النقدية و النقود المعدنية المساعدة، و تسمى نقودا قانونية لأن القانون يصبغ عليها صفة الشرعية و القدرة على تسوية الديون و الإبراء منها، و هي كذلك تمثل قيمة السيولة .

النقود الإئتمانية : هي نقود غير قانونية ، و هي عبارة عن إلتزام من المصارف التجارية لدفع مبالغ معينة من النقود القانونية لصالح مختلف الأعوان الإقتصاديين عند الطلب ن و هي تشمل جميع الودائع الجارية، أما الودائع الإدخارية و الودائع لأجل فلا تدخل ضمن الكتلة النقدية.

التوازن النقدي

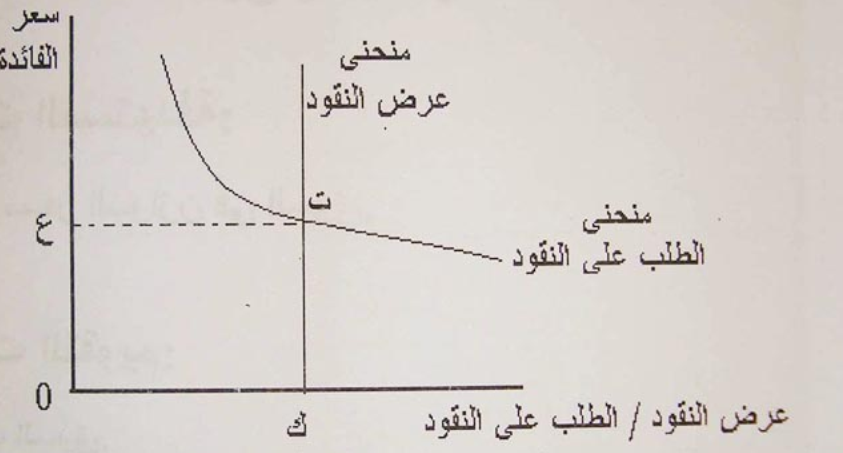

التوازن النقدي: يحدث التوازن النقدي عندما يتححق التعادل بين الطلب على العقود و بين كمية النقود المعروضة من طرف السلطات النقدية في زمن معين. و ببارة اخرى يتحقق التوازن عند النقطة التي يتقاطع فيها منحنى عرض النقود مع منحنى الطلب عليها.و نقطة التقاطع هذه تسمى نقطة التوازن و التي يتحح عندها سعر الفائدة التوازني.

و يمكن توضيح حالة التوازن النقدي من خلال الشكل التالي:

"ع" تمثل سعر الفائدة التوازني.

"ت" تشير غلى نقطة التوازن.

"ك" يمثل كمية التوازن من النقود

يشير منحنى الطلب على النقود إلى العلاقة العكسية بين الكمية المطلوبة من النقود و سعر الفائدة .و يشير منحنى عرض النقود إلى إستقلال الكمية المعروضة من النقود عن سعر الفائدة.